Xác định thời điểm cuộc suy thoái kinh tế tiếp theo của Hoa Kỳ

Điều đe dọa nhất đối với thị trường và nền kinh tế chắc chắn là đợt tăng lãi suất sắp tới. Tăng lãi suất bản thân nó không phải là điều gì đó đáng sợ, nhưng một loạt các hành động cuối cùng có thể dẫn đến suy thoái kinh tế. Đúng, đường cong lợi suất vẫn còn dốc dựa trên các kỳ hạn dự báo nhất là 30 năm hoặc 10 năm trừ đi 3 tháng. Tuy nhiên, khi Fed tăng 50 hoặc thậm chí 75 điểm cơ bản tại mỗi cuộc họp, phần phía trước của đường cong này sẽ sớm đạt 2% đến 3% hoặc thậm chí cao hơn. Ngay cả khi xu hướng tăng lạm phát sẽ tiếp tục cao hơn mức ở cuối đường cong này, thì triển vọng giảm xuống có thể lại tạo ra một lực ngược lại khiến đường cong này trở nên phẳng và cuối cùng là đảo ngược.

Nghĩa là, sự đảo ngược nếu có, sẽ xảy ra trong giai đoạn từ giữa đến cuối của quá trình tăng lãi suất. Vì sự đảo ngược đường cong này dự báo một cuộc suy thoái kinh tế trong bốn đến sáu quý sau đó, nên khoảng cách thời gian giữa lần tăng lãi suất đầu tiên và thời điểm bắt đầu cuộc suy thoái dài hơn so với dự đoán của hầu hết mọi người. Và vì vậy, một mối tương quan đơn giản tính toán giữa lãi suất và chỉ số chứng khoán cho thấy chúng dường như có xu hướng biến động cùng nhau. Đây là lý do tại sao có nhiều phân tích cho rằng việc tăng lãi suất sẽ không bao giờ đáng lo ngại và thị trường chứng khoán sẽ có xu hướng tăng giá. Tuy nhiên, lần này thì khác – khác với nhiều chu kỳ tăng.

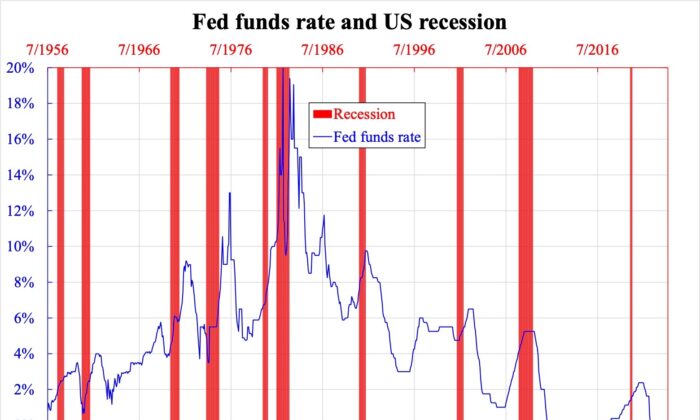

Chúng ta đã không chứng kiến lạm phát hai con số ở Hoa Kỳ trong thời gian dài, ít nhất là không phải chứng kiến trong 40 năm qua. Nhưng chúng ta sẽ sớm thấy điều đó một lần nữa. Câu hỏi đặt ra là: Liệu một sự gia tăng lãi suất thần tốc và mạnh mẽ như vậy có dẫn đến một cuộc suy thoái kinh tế sớm hơn và kéo dài không? Để thấy được việc này một cách trực quan, cả lãi suất của Fed và các giai đoạn suy thoái (do Cục Nghiên cứu Kinh tế Quốc gia xác định) đều được lập biểu đồ cùng nhau nhưng lãi suất đi trước suy thoái 2 năm. Bằng cách dịch chuyển giai đoạn hai chuỗi dữ liệu theo cách này, người ta sẽ thấy một giai đoạn tăng lãi suất trùng lặp với giai đoạn suy thoái nếu khoảng cách thời gian là 2 năm.

Nhìn lại lịch sử thay đổi lãi suất của Fed, một cuộc suy thoái đã bắt đầu sau 2 năm kể từ lần tăng đầu tiên trước năm 1974, cuộc khủng hoảng dầu mỏ đầu tiên. Tuy nhiên, kể từ đó, suy thoái đã cách lần tăng lãi suất đầu tiên hơn 2 năm. Trong một số trường hợp, chẳng hạn như đầu những năm 1960 và giữa những năm 1990, một loạt các đợt tăng lãi suất đã không dẫn đến bất kỳ cuộc suy thoái nào. Nhìn vào thời gian của những cuộc suy thoái này, chúng dường như kéo dài hơn và thường xuyên hơn trong trận sóng thần tài chính những năm 1970 và 2008. Tóm lại, phương thức tăng lãi suất có thể thay đổi thời lượng và tần suất của các cuộc suy thoái nhưng không thay đổi thời điểm.

Liệu cuộc suy thoái sắp tới có chậm lại hơn 2 năm như các trường hợp của năm 2000, 2008, và 2020 không? Chắc là không. Hãy nhớ lại những lần tăng lãi suất trước khi những cuộc suy thoái này diễn ra với một tốc độ vừa phải. Lần này sẽ là liệu pháp chấn động do Fed đã chậm tăng lãi suất đáng kể so với lạm phát. Do đó, ba trường hợp trước đó nên được coi là những trường hợp bất thường mà Fed có thể quản lý tốt, trong khi các trường hợp bình thường là các đợt tăng lãi suất không có kế hoạch và có thể là không kiểm soát được. Thật không may, nhưng lại chắc chắn là, chúng ta sẽ gặp phải một trường hợp bình thường khác trong chu kỳ tăng lãi suất này.

Nói tóm lại, suy thoái có thể sẽ bắt đầu vào nửa cuối năm 2023, nơi giá tài sản sẽ bắt đầu phản ứng từ nửa đầu năm 2023.

Quan điểm trong bài viết này là của tác giả và không nhất thiết phản ánh quan điểm của The Epoch Times.

Ông Law Ka-chung là một nhà bình luận về kinh tế vĩ mô và thị trường toàn cầu. Ông đã viết cho nhiều tờ báo và tạp chí chuyên đề và nói về thị trường trên nhiều kênh truyền hình, đài phát thanh và trực tuyến ở Hồng Kông kể từ năm 2005. Ông đưa tin về tất cả các loại chủ đề kinh tế và tài chính ở Hoa Kỳ, Âu Châu và Á Châu, từ kinh tế vĩ mô các lý thuyết về triển vọng thị trường đối với chứng khoán, tiền tệ, tỷ giá, lợi tức và hàng hóa. Ông là nhà kinh tế trưởng và chiến lược gia tại chi nhánh Hồng Kông của ngân hàng lớn thứ năm Trung Quốc trong hơn 12 năm. Ông có bằng Tiến sĩ. về Kinh tế, Thạc sĩ Toán học và Thạc sĩ Vật lý thiên văn. Email: [email protected]

Vân Du biên dịch

Quý vị tham khảo bản gốc từ The Epoch Times

Xem thêm: