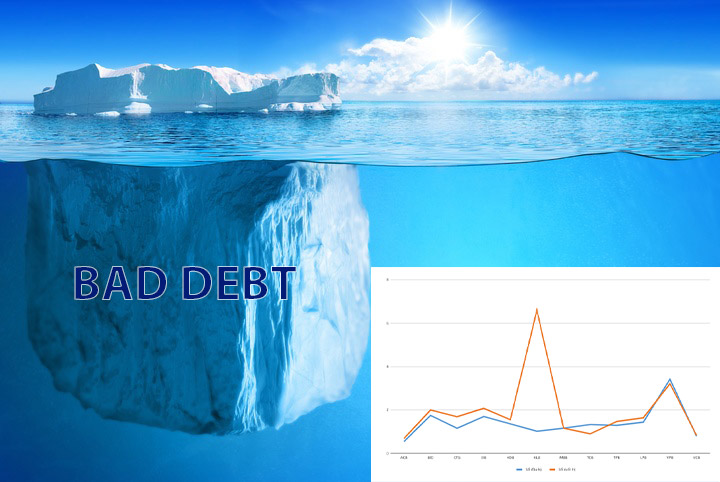

Việt Nam: Nợ xấu ngân hàng – phần nổi của tảng băng chìm

Giải pháp tái cơ cấu nợ xấu, rủi ro nghiêng về bên nào?

Để giúp bên đi vay có thể vượt qua giai đoạn khó khăn vì dịch bệnh, Ngân hàng Nhà nước (NHNN) đã ban hành Thông tư 01/2020/TT-NHNN, cho phép các ngân hàng tái cơ cấu nợ, giãn nợ cho những khách hàng bị ảnh hưởng bởi Covid-19. Mặc dù có nhiều khoản vay không bị chuyển sang nhóm nợ xấu, nhưng chỉ số này trên tổng dư nợ 6 tháng đầu năm vẫn tăng mạnh. Theo số liệu của NHNN, đến ngày 13/7/2020, đã có 272,000 khách hàng đã được tái cơ cấu, giãn nợ với tổng số 900 triệu USD. Điểm ích lợi của biện pháp này là giúp bên đi vay có thêm một khoảng thời gian để khắc phục khó khăn; nếu chuyển nhóm nợ quá nhanh, họ sẽ không có cơ hội tiếp tục đi vay bù đắp dòng tiền thiếu hụt. Tuy nhiên, bằng cách đó, quả bóng rủi ro đã được đẩy về phía ngân hàng, vừa ôm giữ nợ giảm chất lượng vừa tiếp tục giải ngân cho khách hàng cũ mà vốn đã không còn “khỏe mạnh”.

Như vậy, việc cho phép tái cơ cấu nợ và giữ nguyên nhóm không có nghĩa là nợ xấu không tồn tại, mà chỉ là ẩn mình trên báo cáo tài chính và đẩy rủi ro tiềm ẩn ra xa hơn.

Song song đó, ngân hàng đang xem các món vay tái cơ cấu ngang như các món vay thông thường, tức là áp dụng việc trích lập dự phòng rủi ro như nhau. Điều này dẫn đến tranh luận giữa các nhà quản lý ngân hàng; một số cho rằng nên tăng trích lập dự phòng vì bản chất món vay đã thay đổi và cần bảo đảm nguồn bù đắp cho nợ không có khả năng thu hồi; một số khác lại không đồng tình vì sẽ làm “xấu” báo cáo lợi nhuận, cổ phiếu ngân hàng sẽ rớt giá, và các món vay thế chấp cổ phiếu sẽ không có lối thoát. Cho đến nay, NHNN vẫn chưa đưa ra đáp án nào.

Ngoài ra, ngay cả những khách hàng vay vốn ngân hàng lẽ ra phải chuyển sang nợ xấu vì nguyên nhân khác, không phải do ảnh hưởng virus Vũ Hán, nay cũng tận dụng cơ hội này để “đảo nợ” theo chương trình tái cơ cấu.

Bức tranh về chất lượng tài sản ngân hàng đã trở nên phức tạp hơn, và dường như các con số thống kê nợ xấu được báo cáo chỉ là phần nổi của tảng băng chìm.

Nợ xấu tiếp tục tăng và hệ lụy?

Từ khi dịch bệnh tái bùng phát từ 25/7, các doanh nghiệp, cá nhân vốn đang gặp khó khăn thì nay lại càng thêm khó khăn. Vậy tương lai nào đang chờ họ?

Đối với các ngân hàng, dự kiến tăng trưởng tín dụng sẽ chậm lại, dao động trong khoảng 7.5% – 8%, thấp hơn mục tiêu của NHNN là 11% – 14%. Lãi suất huy động sẽ giảm khoảng 0.5% – 0.7% đối với kỳ hạn dưới 6 tháng do ngân hàng khó tìm được khách hàng tốt để cho vay. Nợ tái cơ cấu sẽ tiếp tục tăng là không thể tránh khỏi.

Theo các kịch bản của NHNN xây dựng, tỷ lệ nợ xấu toàn ngành có thể tăng từ 3% – 3.7% vào cuối năm 2020. Qua trao đổi với các chuyên gia tại các ngân hàng OCB, VPB, ACB… dự báo của họ đối với nợ xấu công bố sẽ không dưới 4% vào cuối năm nay. Việc nợ xấu gia tăng không chỉ làm giảm lợi nhuận của ngân hàng đang có lãi, mà thậm chí còn “thổi bay” vốn của các ngân hàng không có lãi để bù đắp. Với tình trạng thông tin về nợ xấu không đầy đủ, việc ngân hàng mất vốn có thể dẫn đến nguy cơ đổ vỡ hệ thống tài chính.

Hệ quả của nợ xấu gia tăng là hoạt động thanh lý, phát mại tài sản thế chấp nợ của các khoản vay mà bất động sản là chủ yếu; ví dụ: của Agribank là gần 90%; BIDV, VietinBank, Sacombank… khoảng trên 80%. Bán tài sản để thu hồi nợ cũng không hề dễ dàng do tâm lý lo sợ giá xuống khiến thanh khoản càng kém cỏi. Hiện ngành bất động sản đang bị ảnh hưởng trực tiếp, và sẽ tiếp tục “ngấm đòn” khi người mua lưỡng lự vay tiền để đầu tư. Các tài sản như căn hộ nghỉ dưỡng vốn được thổi phồng trước đại dịch, hiện nay đã được chào bán khá phổ biến, tiếp theo sẽ là căn hộ và dự án đất nền.

Đối với người dân, nếu chỉ nhìn vào báo cáo lợi nhuận của ngân hàng giai đoạn hiện nay thì nắm giữ cổ phiếu ngân hàng quả là hấp dẫn hơn việc gửi tiền tiết kiệm khi mà lãi suất đang trên đà giảm. Tuy nhiên, không nên bỏ qua việc xem xét chất lượng nợ xấu cũng như rủi ro tiềm tàng trong báo cáo tài chính; từ đó mới có được bức tranh chân thực giúp nhà đầu tư có lựa chọn chính xác.

Gần đây, Trung Quốc đã ban hành quy định về việc người dân phải nộp đơn xin chấp thuận khi cần giao dịch lượng tiền mặt lớn (trên 14,000 USD) để tránh rủi ro bị rút tiền hàng loạt (bank runs); hiện tượng này xuất hiện tại một số ngân hàng nhỏ có nợ xấu tăng cao do dịch bệnh Covid-19. Liệu điều tương tự có thể diễn ra tại Việt Nam khi mà hệ thống ngân hàng có nhiều điểm khá tương đồng? Dường như “bank runs” sẽ xảy ra tại các thị trường tài chính dễ tổn thương do thiếu công khai, minh bạch như các thị trường đang phát triển. Nếu nợ xấu tiếp tục tăng cao và thông tin công bố không đầy đủ – để tạo ra niềm tin rằng mọi việc đều trong tầm kiểm soát – thì nhiều khả năng sẽ dẫn đến hệ lụy “bank runs”.

Khi bức tranh nợ xấu còn có nhiều câu hỏi và chưa có giải pháp từ cơ quan quản lý, cùng với số tiền tiết kiệm khiêm tốn, thì giao dịch với một ngân hàng minh bạch, có uy tín là lựa chọn tốt hơn so với lãi suất cao và mơ hồ về thông tin.