Sự thất bại của Ngân hàng Trung ương: Nới lỏng định lượng

Nền kinh tế thế giới đã đi vào con đường nguy hiểm trong hơn một thập kỷ. Cuộc khủng hoảng tài chính toàn cầu (GFC) xảy ra với thế giới vào tháng 09/2008 đã khiến các ngân hàng trung ương và chính phủ phải ban hành các biện pháp bất thường để ngăn chặn khu vực tài chính tan rã. Ví như, các chính phủ đã ban hành các bảo lãnh khống cho các khoản nợ và tiền gửi tại ngân hàng, tái cấp vốn cho các ngân hàng, và Cục Dự trữ Liên bang thiết lập các hoạt động hoán đổi thanh khoản với các ngân hàng trung ương khác để bảo đảm sự sẵn có của USD.

Tuy nhiên, đổi mới mạnh mẽ nhất là các chương trình mua tài sản của các ngân hàng trung ương có tên là nới lỏng định lượng, hay QE. Ngân hàng Trung ương Nhật Bản đã thực hiện chương trình QE lần đầu tiên từ tháng 03/2001 đến tháng 03/2006. Chương trình này được coi là không thành công và bị hủy bỏ, nhưng kết quả này không ngăn được các ngân hàng trung ương ban hành các chương trình như vậy trong thời gian diễn ra GFC.

Trong vòng đầu tiên của QE, khởi đầu hôm 25/11/2008, Cục Dự trữ Liên bang đã mua trái phiếu do Doanh nghiệp được Chính phủ Tài trợ phát hành và các chứng khoán có bảo đảm bằng thế chấp. Vào tháng 03/2009, chương trình này đã được mở rộng để bao gồm cả nợ của Bộ Ngân khố Hoa Kỳ. Dường như, mục đích của việc mua Trái phiếu Kho bạc là để kích thích các khoản đầu tư bằng cách hạ lãi suất dài hạn và hỗ trợ tiêu dùng bằng cách tăng giá tài sản (trái phiếu và cổ phiếu). Mặc dù lý thuyết và lý lẽ cho QE ra đời muộn hơn so với thời điểm thực tế chương trình này bắt đầu, nhưng có vẻ như Fed cũng muốn tăng giá tài sản một cách giả tạo để tạo ra hiệu ứng giàu có. Do đó, Fed đã cho rằng bằng cách làm cho mọi người cảm thấy giàu có hơn, người ta sẽ chi tiêu nhiều hơn, giúp tăng trưởng nền kinh tế.

Khi một ngân hàng trung ương mua tài sản thông qua QE, thì ngân hàng ấy chỉ hoạt động thông qua cái gọi là các ngân hàng Giao dịch Chính, tuy nhiên, thường không phải là các ngân hàng, mà là các nhà giao dịch môi giới. Ngân hàng trung ương mua các tài sản, thường là Trái phiếu Kho bạc, bằng dự trữ mới được tạo ra của ngân hàng trung ương, là ‘những lượng dự trữ dư thừa’ đối với một ngân hàng. Vì vậy, ngân hàng trung ương không mua tài sản bằng tiền, mà bằng [tiền] dự trữ, ví như các khoản tiền gửi tại ngân hàng trung ương.

Nếu bên bán [tài sản] là một ngân hàng, thì ngân hàng ấy sẽ giữ phần dự trữ dư thừa này (để đổi cho tài sản). Tuy nhiên, nếu bên bán tài sản là một tổ chức phi ngân hàng, ví dụ: một công ty, một quỹ đầu cơ, một quỹ hưu trí, một nhà kinh doanh khác, v.v., thì các khoản dự trữ này sẽ chuyển đến tài khoản tại ngân hàng trung ương của ngân hàng của tổ chức phi ngân hàng đó. Các khoản dự trữ này sẽ được cân đối với các khoản tiền gửi mới thuộc về tổ chức phi ngân hàng đó. Nghĩa là, [fed] mua tài sản từ các tổ chức phi ngân hàng bằng các khoản tiền gửi.

Vì vậy, các chương trình QE đẩy cả dự trữ dư thừa cũng như các khoản tiền gửi mới vào hệ thống ngân hàng. Những hành động này có thể có những tác động rất khác nhau trong nền kinh tế, vì dự trữ dư thừa chỉ lưu chảy giữa các tổ chức tài chính (ngân hàng), trong khi tiền gửi mới là tiền đi vào nền kinh tế. [Vậy] các ngân hàng trung ương đã mua tài sản từ ai: các ngân hàng hay các tổ chức phi ngân hàng?

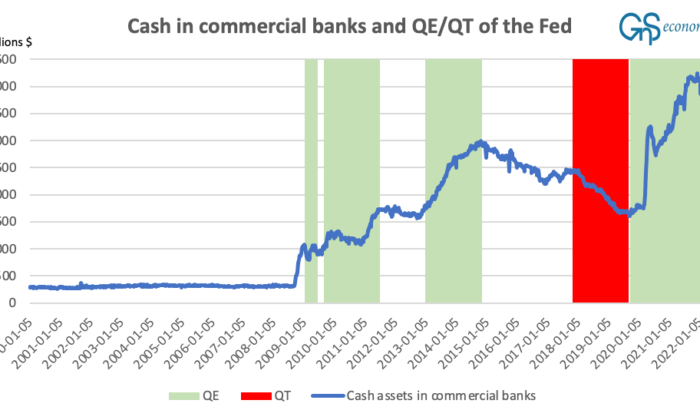

Các tác giả Seth Carpenter, Selva Demiral, Jane Ihrig, và Elizabeth Kleea đã tìm thấy trong nghiên cứu “Phân tích việc mua tài sản của Cục Dự trữ Liên bang: Fed mua từ ai?” rằng, trong QE1 và QE2 kéo dài từ tháng 11/ 2008 đến tháng 12/2012, Fed chủ yếu mua Trái phiếu Kho bạc từ các gia đình, bao gồm các quỹ đầu cơ, và quỹ hưu trí. Trong quý 1 và quý 2, về căn bản những gì đã xảy ra là Fed đã đẩy một lượng lớn tài sản là tiền mặt vào các ngân hàng thương mại. Khi Fed thu hẹp bảng cân đối kế toán của mình bằng cách bán tài sản, trong một chương trình được gọi là thắt chặt định lượng, QT, thì điều ngược lại đã xảy ra. Sẽ cung cấp thông tin thêm về QT sau.

Khi đó, lượng tiền mặt dư thừa và tiền gửi ngân hàng của các gia đình và các nhà đầu tư đã biến đi đâu?

Theo nghiên cứu “Về sự lan tỏa quốc tế của việc nới lỏng định lượng của Hoa Kỳ,” của các tác giả Marcel Fratzscher, Marco Lo Duca, và Roland Straub, được công bố vào năm 2016, vòng nới lỏng định lượng đầu tiên của Fed đã dẫn đến dòng chảy sang tài sản Hoa Kỳ, đặc biệt là cổ phiếu. Vòng thứ hai và thứ ba của QE đã dẫn đến dòng vốn bên ngoài Hoa Kỳ. Về căn bản, điều này có nghĩa là tiền mặt, được đẩy vào các ngân hàng thông qua các chương trình QE, đã được sử dụng để đầu cơ trên các thị trường tài chính ở cả Hoa Kỳ và ngoại quốc.

Các khoản dự trữ dư thừa được đẩy vào bảng cân đối kế toán của các ngân hàng thương mại đã thay đổi hành vi của họ như thế nào?

Các tác giả John Kandrac và Bernd Schlusche đã phát hiện ra trong nghiên cứu — “Nới lỏng định lượng và chấp nhận rủi ro của ngân hàng: bằng chứng từ việc cho vay” của họ —rằng dự trữ dư thừa dẫn đến tăng trưởng tổng cho vay cao hơn và tăng khả năng chấp nhận rủi ro. Tức là, chương trình QE đã thay đổi biên lãi ròng (giữa tiền gửi và cho vay), thay đổi hồ sơ thanh khoản và thời hạn của tài sản mà các ngân hàng thương mại nắm giữ. Những thay đổi này khiến các ngân hàng tăng cho vay và chuyển danh mục đầu tư sang các hoạt động cho vay rủi ro hơn.

Vì vậy, những gì mà các chương trình nới lỏng định lượng đã cố gắng thực hiện, là

- Chúng dẫn đến đầu cơ lớn trên thị trường tài chính, và

- Chúng dẫn đến việc tăng chấp nhận rủi ro trong lĩnh vực ngân hàng.

Tóm lại, các chương trình QE đã làm cho cả hệ thống ngân hàng và tài chính trở nên rủi ro hơn. Hơn nữa, có thể lập luận rằng tiền mặt và cho vay ồ ạt tăng lên trong nền kinh tế cuối cùng đã dẫn đến tăng nhu cầu và do đó, các chương trình này đã thúc đẩy lạm phát hoành hành. Nói cách khác, các chương trình QE là một mối đe dọa hoàn toàn đối với nền kinh tế Hoa Kỳ.

Vấn đề khiến tình hình trở nên tệ hơn nữa, đó là các ngân hàng trung ương không thể thực sự hạ nhiệt nếu không làm thị trường tài chính và nền kinh tế suy giảm. Fed đã thử điều này thông qua các chương trình bán tài sản hoặc QT trong năm 2018 và 2019, các chương trình này đã gần như dẫn đến sự sụp đổ của thị trường tài sản và tín dụng, và gần như dẫn đến sự sụp đổ của các thỏa thuận mua lại, hay thị trường mua lại. Giờ đây, Fed đã sẵn sàng để thử lại lần nữa, và chúng ta thực sự không thể trông chờ bất kỳ kết quả nào khác hơn.

Hơn nữa, các chương trình QE của Ngân hàng Trung ương Âu Châu, ECB, đã là lý do chính khiến tại sao các nước khu vực đồng euro mắc nợ nhiều có thể vay với lãi suất rất thấp. Hoặc có thể cho chính phủ Ý vay trong 10 năm với lợi suất chỉ hơn 2% một chút? QT của ECB do đó sẽ dẫn đến sự sụp đổ của thị trường trái phiếu chính phủ trong khu vực đồng tiền chung Âu Châu, và làm tổn hại đến đồng tiền chung Âu Châu.

Than ôi, các ông chủ ngân hàng trung ương đã tự thu mình vào một góc không có lối thoát. Giờ đây, do lạm phát tăng nhanh, họ buộc phải cố gắng, nỗ lực này rất có thể sẽ không có kết cục tốt đẹp với thị trường tài chính và nền kinh tế. Hãy chuẩn bị.

Quan điểm trong bài viết này là của tác giả và không nhất thiết phản ánh quan điểm của The Epoch Times.

Ông Tuomas Malinen là một giám đốc điều hành và một phó giáo sư kinh tế. Ông đã dành 10 năm trong học viện để nghiên cứu về tăng trưởng kinh tế, bất bình đẳng thu nhập, và các cuộc khủng hoảng kinh tế. Hiện tại, ông Tuomas làm việc tại GnS Economics, một công ty tư vấn kinh tế vĩ mô có trụ sở tại Helsinki, chuyên về dự báo kịch bản và phân tích, giáo dục cộng đồng về các rủi ro khác nhau đối với nền kinh tế thế giới và thị trường tài chính toàn cầu.

Vân Du biên dịch

Quý vị tham khảo bản gốc từ The Epoch Times

Xem thêm: