Khủng hoảng nợ giảm phát của Trung Quốc

Tuần trước, Ngân hàng Nhân dân Trung Quốc (PBoC) đã cắt giảm tỷ lệ dự trữ bắt buộc tổng thể (RRR) xuống 25 điểm cơ bản (bps). PBoC tuyên bố chính thức rằng sẽ cung cấp một khoản vốn trị giá 530 tỷ Nhân dân tệ hoặc tương đương 83 tỷ USD. Con số này nghe có vẻ rất lớn. Hãy tưởng tượng, nếu không có bất kỳ sự cắt giảm lãi suất nào hoặc in thêm tiền, việc cắt giảm RRR như vậy có thể tạo ra một lượng chính xác 20% GDP của quý đầu tiên. Nhưng con số GDP mới được công bố chỉ tăng 1.3% theo quý; thậm chí khi thêm vào lạm phát để thành GDP danh nghĩa, thì mức tăng trưởng GDP vẫn thấp hơn 20% rất nhiều.

Có lẽ chúng ta không nên quá coi trọng về sự khác biệt này. Rốt cuộc thì, không có con số chính thức nào trong số này là đáng tin cậy. Tuy nhiên, những con số không đáng tin cậy này lại phản ánh một xu hướng giảm sút nhất quán hoặc có thể là đáng tin cậy theo thời gian. Xu hướng giảm của hầu hết các con số kinh tế cùng với cuộc khủng hoảng nợ đang diễn ra cùng với nhau cho thấy một loạt các biện pháp nới lỏng tiền tệ là cần thiết, nhưng chính sách này là khó khăn trong bối cảnh thắt chặt [tiền tệ] toàn cầu khi sự nới lỏng cục bộ sẽ thúc đẩy dòng vốn ròng chảy ra ngoài. Do đó, cách duy nhất là tỏ ra về hình thức chứ không phải là hành động: làm bộ giả như thay vì nới lỏng thực sự.

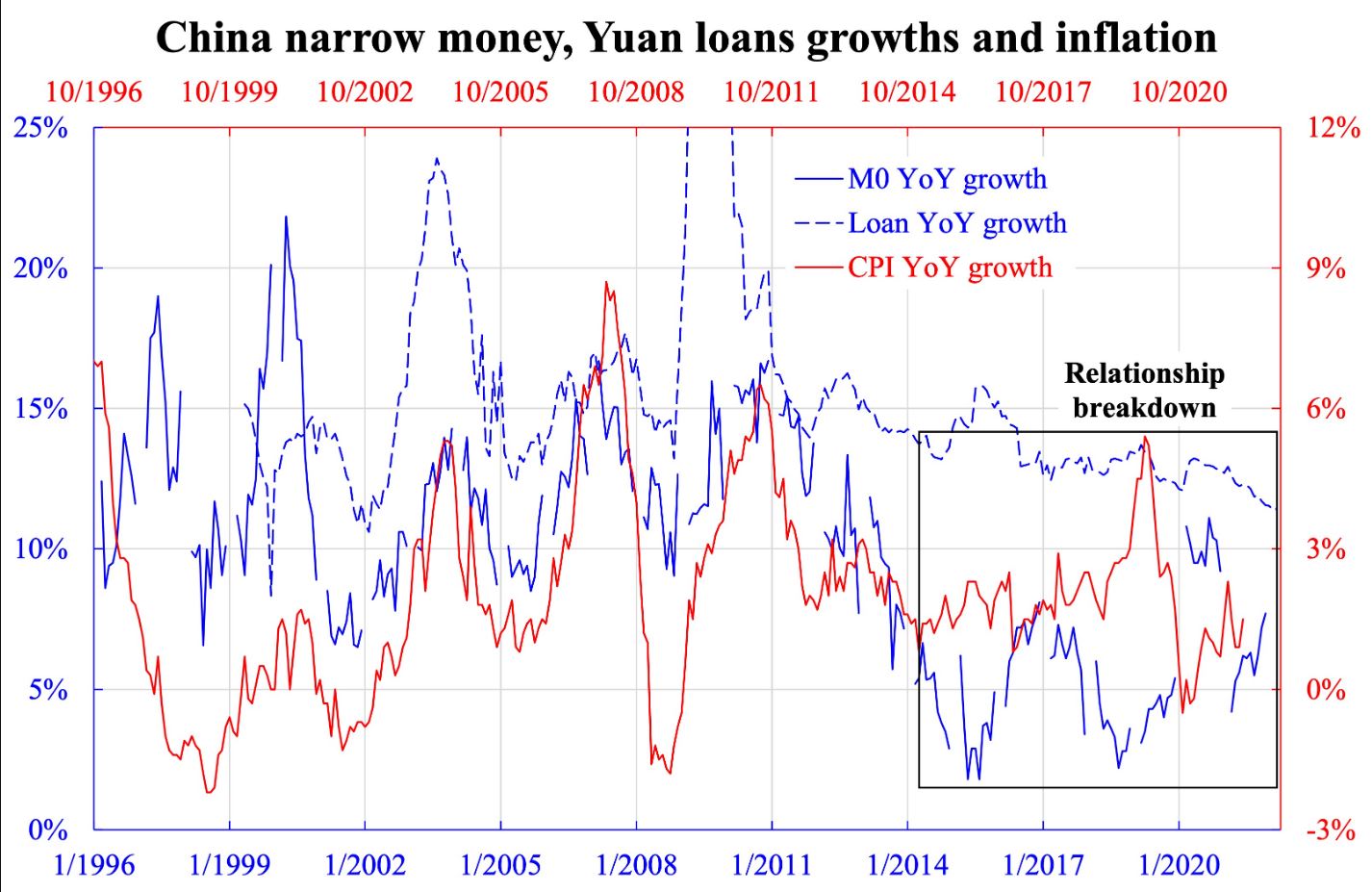

Nếu như việc nới lỏng tiền tệ này là thực, sẽ có một con số đang không nói dối được – cơ sở tiền tệ hoặc tiền hẹp nhất, đó là M0. Nhìn qua xu hướng tăng trưởng M0 (theo năm) cho kết luận rằng Trung Quốc đã không thực sự nới lỏng một cách điên cuồng kể từ năm 2014. Kinh nghiệm trong năm 2004 và 2010 cho thấy các khoản cho vay đã tăng hơn 20% và chủ yếu là vào địa ốc. Nhưng hàng loạt vụ vỡ nợ của các nhà phát triển địa ốc trong vài năm qua đã đưa ra cảnh báo rõ ràng cho PBoC rằng việc nới lỏng tiền tệ không thể được thực hiện như trước. Ngoại trừ năm 2020 với sự bùng nổ của Covid, thì tốc độ tăng trưởng M0 đã vẫn ở mức thấp.

Tệ hơn nữa, đó là Trung Quốc có thể đã rơi vào bẫy thanh khoản mặc dù lãi suất vẫn còn cách xa mức 0. Vấn đề này dễ dàng nhận thấy khi tăng trưởng M0 đã không thay đổi trong khi tăng trưởng cho vay đã giảm từ năm 2014 đến nay (phần đóng hộp). Thêm nữa, áp lực lạm phát nhìn chung vẫn ở mức thấp. Những mối tương quan mạnh mẽ giữa ba con số (M0, cho vay, lạm phát) đã xuất hiện trước đó nhưng đã biến mất sau đó. Do việc in tiền đều đặn với tốc độ tăng trưởng cho vay giảm và lạm phát đang giảm xuống, số tiền dư thừa lẽ ra phải hoặc chảy ra hoặc là được sử dụng để trả lại, tức là trả nợ.

Nếu được xử lý bởi bàn tay vô hình, lạm phát thấp sẽ tạo thêm dư địa cho lãi suất thấp hơn. Tuy nhiên, điều này cũng có nghĩa là vốn sẽ chảy ra theo [nguyên tắc] ngang bằng lãi suất, lập luận này cũng phù hợp với quan điểm của bàn tay vô hình khi vốn di chuyển từ điểm xấu sang tốt. Tuy nhiên, nếu PBoC không can thiệp, thì một bàn tay vô hình sẽ khiến lãi suất tăng lên trong bối cảnh tín dụng xấu. Sự không sẵn sàng cho vay như vậy sẽ dẫn đến suy thoái mạnh hơn nhưng sự phục hồi có thể đến sớm hơn. Chính phủ Trung Quốc rõ ràng là miễn cưỡng áp dụng cách tiếp cận thứ hai.

Cái kết duy nhất còn lại là theo kiểu Nhật Bản: Nợ nần kéo dài với tốc độ tăng trưởng thấp của mọi thứ. Nhật Bản giàu có (tính theo GDP bình quân đầu người) đã mất hai đến ba thập niên để sửa chữa vấn đề này; còn với quốc gia nghèo Trung Quốc, thì quý vị có thể tưởng tượng ra.

Quan điểm trong bài viết này là của tác giả và không nhất thiết phản ánh quan điểm của The Epoch Times.

Ông Law Ka-chung là một nhà bình luận về kinh tế vĩ mô và thị trường toàn cầu. Ông đã viết cho nhiều tờ báo và chuyên mục của tạp chí và bàn về thị trường trên nhiều kênh truyền hình, đài phát thanh, và các kênh trực tuyến ở Hồng Kông kể từ năm 2005. Ông đưa tin tất cả các loại chủ đề kinh tế và tài chính ở Hoa Kỳ, Âu Châu, và Á Châu, từ các lý thuyết kinh tế vĩ mô đến triển vọng thị trường đối với chứng khoán, tiền tệ, tỷ giá, lợi suất, và hàng hóa. Ông là nhà kinh tế trưởng và chiến lược gia tại chi nhánh Hồng Kông của ngân hàng lớn thứ năm Trung Quốc trong hơn 12 năm. Ông có bằng Tiến sĩ về Kinh tế, Thạc sĩ Toán học, và Thạc sĩ Vật lý thiên văn. Email: [email protected]

Vân Du biên dịch

Quý vị tham khảo bản gốc từ The Epoch Times

Xem thêm: